发布时间:2019-02-18 16:28:18来源:弘新教育浏览: 次

1月份,从政务的各项政策来看,会计们需要从1号忙到31号,也不一定能搞懂这些各项政策的具体内容,不如,和小编一起来看看,关于小微企业纳税,企业所得税的申报出现了哪些变化!

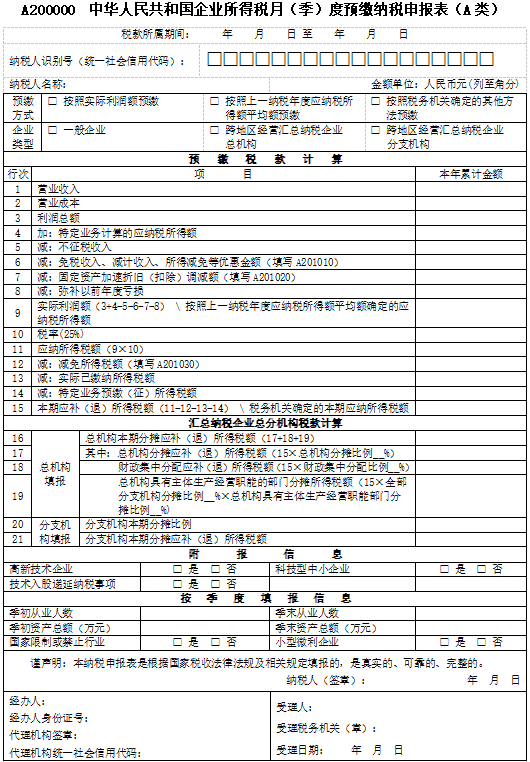

企业所得税月(季)度预缴纳税申报表已修改!附公告《国家税务总局公告2019年第3号》

本次税务局申报表主要修改内容有以下几点(划重点)

一、对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)、《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》(B100000)的表单样式和填报说明进行修订。

二、将《减免所得税优惠明细表》(A201030)第1行“一、符合条件的小型微利企业减免企业所得税”的填报说明修改为“填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减免企业所得税的本年累计金额。”

将《企业所得税年度纳税申报基础信息表》(A000000)“109小型微利企业”的填报说明修改为“纳税人符合小型微利企业普惠性所得税减免政策的,选择‘是’,其他选择‘否’。”

将《减免所得税优惠明细表》(A107040)第1行“一、符合条件的小型微利企业减免企业所得税”的填报说明修改为“填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本期《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第23行计算的减免企业所得税的本年金额。”

三、本公告适用于2019年度及以后年度企业所得税预缴和汇算清缴纳税申报。《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》(国家税务总局公告2018年第26号)和《国家税务总局关于修订〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)中的上述表单和填报说明于2018年度企业所得税汇算清缴结束后废止。

总的来说,为落实小型微利企业普惠性所得税减免政策,本次共修订5张表单及填报说明。主要修订内容如下:

在表A200000、表B100000中设置“按季度填报信息”项目,满足精准、便捷识别小型微利企业的需要。同时,对表A201030、表A000000、表A107040中有关项目的填报说明,按照实施后的小型微利企业普惠性所得税减免政策进行了相应调整。

将小型微利企业条件中的“资产总额”“从业人数”等需要计算的指标细化为“季初资产总额(万元)”“季末资产总额(万元)”“季初从业人数”“季末从业人数”项目,由企业依据会计核算、人员管理等日常生产经营活动中既有的数据直接填列,无需再为享受税收优惠而特别计算。

看完重点,再来看看新版企业所得税月(季)度预缴纳税申报表长啥样

A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明:

本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

表头项目

(一)税款所属期间

1.月(季)度预缴纳税申报

正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报

填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)

填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称

填报营业执照、税务登记证等证件载明的纳税人名称。

有关项目填报说明

10.第10行“税率(25%)”:填报25%。

11.第11行“应纳所得税额”:根据相关行次计算结果填报。第11行=第9×10行,且第11行≥0。

12.第12行“减免所得税额”:填报纳税人截至税款所属期末,按照税收规定享受的减免企业所得税的本年累计金额。

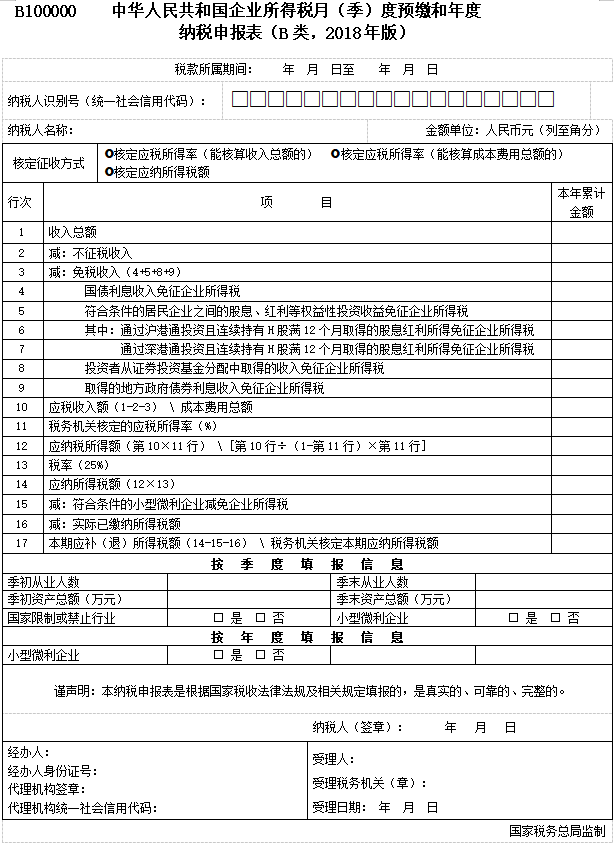

B100000《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表 (B类,2018年版)》填报说明:

本表适用于实行核定征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。此外,实行核定应税所得率方式的纳税人在年度纳税申报时填报本表。

(一)税款所属期间

1.月(季)度预缴纳税申报

正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报。年度中间发生终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报

正常情况填报税款所属年度1月1日至12月31日;年度中间开业的纳税人,在首次年度纳税申报时,填报开始经营之日至当年12月31日,以后年度纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动年度纳税申报时,填报当年1月1日至终止经营活动之日;年度中间开业且当年度中间终止经营活动的纳税人,填报开始经营之日至终止经营活动之日。

(二)纳税人识别号(统一社会信用代码)

填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称

填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明

1.第1行“收入总额”:填报纳税人各项收入的本年累计金额。

2.第2行“不征税收入”:填报纳税人已经计入本表“收入总额”行次但属于税收规定的不征税收入的本年累计金额。

3.第3行“免税收入”:填报属于税收规定的免税收入优惠的本年累计金额。根据相关行次计算结果填报。本行=第4+5+8+9行。

13.第13行“税率”:填报25%。

14.第14行“应纳所得税额”:根据相关行次计算填报。本行=第12×13行。

15.第15行“符合条件的小型微利企业减免企业所得税”:填报纳税人享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本表第12行计算的减免企业所得税的本年累计金额。

小型微利企业

本栏次为必报项目。

1.实行核定应税所得率方式的纳税人,本纳税年度截至本期末的从业人数季度平均值不超过300人、资产总额季度平均值不超过5000万元、本表“国家限制或禁止行业”选择“否”且本期本表第12行“应纳税所得额”不超过300万元的纳税人,选择“是”,否则选择“否”。具体计算方法如下:

季度平均值=(季初值+季末值)÷2

截至本期末季度平均值=截至本期末各季度平均值之和÷相应季度数

年度中间开业或者终止经营活动的,以其实际经营期计算上述指标。

2.实行核定应纳所得税额方式的纳税人,由税务机关在核定应纳所得税额时进行判断并告知纳税人,判断标准按照税收规定的条件执行。

16.第16行“实际已缴纳所得税额”:填报纳税人按照税收规定已在此前月(季)度预缴企业所得税的本年累计金额。

豫ICP备18021491号-2 Copyright © 2018 - 2019 98510.net All Rights Reserved